Economia e gestione aziendale: le determinanti della performance in scenari incerti

Dopo la “tempesta perfetta” del 2007, nei primi anni a seguire l’approccio è stato quello di “stare alla finestra in attesa della quiete”. Era una questione di tempo: le serie storiche avevano sempre insegnato che in 1 o al massino 3 anni l’economia sarebbe ripartita….

Gli eventi non si spiegano più con rapporti di causa – effetto

Il perdurare della “tempesta perfetta” ha fatto sì che il management abbia maturato una maggiore consapevolezza in merito alle conseguenze impreviste e, cosa ancora più critica, alla difficoltà nel dare un significato “certo” ad ogni evento. Da una lettura deterministica causa-effetto si è passati ad una sistemica, in cui gli effetti sono, a loro volta, anche cause, e manifestano la loro forza in là nel tempo e nello spazio.

Le determinanti delle scelte manageriali, ieri e oggi

Ieri il management pianificava le proprie azioni attorno ai “dati del problema”: dal momento che il futuro era ciclico, occorreva capire in che fase si era per decidere le azioni e gli investimenti. Oggi, previsioni, rischio ed alternative sono le vere variabili su cui il management concentra le proprie attenzioni.

Ragionando in termini nautici, l’obiettivo (il piano) e la rotta (il programma) sono da rivedere non perché viziati da errori di valutazione, ma perché non sono più validi alla luce del nuovo contesto esterno, come le mutate condizioni del meteo, delle correnti e non meno importanti, delle manovre degli avversari.

Le parole chiave diventano quindi:

- velocità nel cogliere i segnali deboli

- velocità nel fare le scelte

- velocità nell’implementarle.

Elementi di riflessione per affermare che, in scenari incerti, l’attesa è una strategia più rischiosa rispetto all’azione.

Strategia e tattica: un pensiero convergente

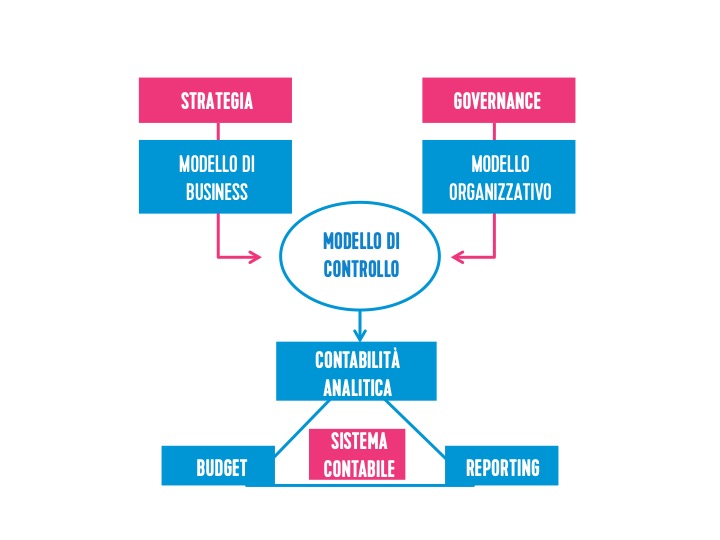

Chi governa la performance aziendale deve configurare un modello di controllo completamente nuovo per occuparsi al meglio dell’economia e della gestione aziendale.

In fase di progettazione, dovrà riuscire a sincronizzare:

- la strategia: attraverso questo elemento dovrà declinare in modo oggettivo il modello di business che contraddistingue l’azienda e tutti gli elementi che lo caratterizzano; identificare gli scenari che potranno impattare sulla sua evoluzione e identificare i parametri interni (azienda) ed esterni (ambiente) su cui far leva velocemente

- la governance: per definire le responsabilità organizzative in coerenza con il modello di business e gli obiettivi strategici, e per stabilire un legame razionale tra le azioni manageriali e le scelte di business

- il sistema contabile, attraverso il quale dovrà configurare la contabilità analitica, il budget e quindi di sistema di reporting per strutturare i dati che aiuteranno il management a valutare la performance o a riorientarla.

Tornando all’analogia nautica, la sincronizzazione tra questi elementi consente l’allineamento tra lo skipper, ovvero la strategia, ed il tattico, cioè l’azione.

In termini aziendali possiamo affermare che, in contesti incerti, la strategia e la tattica in realtà sono un pensiero convergente, che consente di essere veloci e flessibili.