Capital Budgeting: valutazione degli investimenti

La valutazione degli investimenti non è un giudizio esclusivamente strategico, ma riguarda l’intero processo di creazione di valore economico aziendale.

Si tratta di una riflessione condivisa tra i manager, consci che il punto di partenza della creazione di valore economico per un’azienda è posto nell’allocazione del capitale tra le differenti alternative di investimento.

Che cos’è il Capital Budgeting?

Nell’ambito del processo di pianificazione e controllo, il capital budget è uno strumento centrale con cui il management stabilisce l’allocazione ottimale delle risorse finanziarie. In sintesi, si tratta di valutare progetti di investimento alternativi in modo da raggiungere livelli di profitto coerenti con il profilo di rischio assunto.

È evidente che le decisioni di capital budgeting rappresentano una delle responsabilità principali del management potendo, se prese non correttamente, minare la competitività aziendale.

Inoltre va considerato che l’analisi degli investimenti è qualcosa che non si focalizza in modo esclusivo solo sui progetti di natura industriale, ma riguarda decisioni d’investimento come il lancio di nuovi prodotti, l’acquisto di quote, azioni o titoli di diversa natura oppure i progetti di ricerca e quelli di pubblicità che impattano sull’immagine aziendale.

I focus della valutazione degli investimenti

I possibili profili di analisi degli investimenti hanno come oggetto i seguenti ambiti di valutazione:

- STRATEGICA, in cui si verifica la coerenza con il profilo competitivo aziendale attraverso l’impatto sulla forza competitiva o l’attrattività del business;

- TECNICA, attraverso la quale si analizzano le diverse opzioni tecnologiche o commerciali in termini di efficacia ed efficienza delle operation;

- ECONOMICA, con cui si verifica il rapporto tra le risorse assorbite (investimento) e quelle liberate dal progetto nel tempo (benefici futuri) attraverso degli indicatori sintetici;

- FINANZIARIA, mediante la quale si valuta la compatibilità dei flussi di investimento con il profilo delle entrate e delle uscite, sia dal punto di vista dimensionale che temporale.

La valutazione economico-finanziaria

Un grande chef, per realizzare una prelibatezza, deve avere ingredienti di prima qualità e una ricetta che lo contraddistingua. Allo stesso modo, il CFO, per effettuare una valutazione eco-fin efficace, dovrà avere gli “ingredienti” corretti e la giusta “ricetta” con cui combinarli.

Gli ingredienti rappresentano gli elementi per effettuare una scelta tra le alternative di investimento: è quindi è necessario conoscerli a fondo. Le ricette, invece, indicano le modalità operative con cui combinare le alternative di investimento per giungere a un parametro sintetico di classificazione delle opportunità di investimento.

Gli “Ingredienti”

Il CFO dispone di 5 strumenti che possono aiutarlo nelle scelte:

- il capitale investito, analizzabile in tre sottocategorie:

- la declinazione delle singole tipologie di investimento, nel caso di un’articolazione rilevante del progetto, per esempio nella realizzazione degli stabilimenti. Ciò è necessario per avere un dettaglio della vita utile degli investimenti in cui si articola il progetto, così da riuscire a derivare gli ammortamenti

- la distribuzione temporale degli investimenti

- i costi accessori da sostenere subito o nel lungo il periodo, affinché l’investimento garantisca la sua performance durante la sua vita utile o nell’orizzonte temporale identificato

- la durata dell’investimento (orizzonte temporale), che ci porta a definire:

- l’orizzonte temporale dell’analisi dell’investimento, che risente del settore in cui opera l’azienda, della tipologia dell’investimento preso in considerazione, dalla prevedibilità dei risultati e dalla vita economica del progetto.

- la durata dei periodi nei quali ripartire le manifestazioni finanziarie periodali

- la metrica da impiegare per valutare l’investimento. Tenuto conto che la valutazione economica di un investimento ha come oggetto l’analisi delle risorse assorbite (investimento) e quelle liberate dal progetto nel tempo (benefici futuri), la prassi utilizza i flussi di cassa, che nella fattispecie sono identificati dal Flusso di Cassa Operativo (Operating Free Cash Flow)

- il valore finanziario del tempo, perché in finanza, al valore finanziario del tempo è sempre associato il concetto di tasso di interesse, inteso come “ricompensa” per la rinuncia al consumo immediato.

In sede di valutazione degli investimenti, si dovrà considerare che i flussi di cassa del progetto, articolati in sottoperiodi (Fcn), appartengono a momenti differenti e non possono essere sommati tra di loro. Attraverso il processo di attualizzazione, quindi, i vari importi saranno normalizzati secondo la logica del valore finanziario del tempo, potendo così determinare il valore attuale del profilo dei flussi di cassa futuri - il tasso di attualizzazione. La teoria e la prassi fanno riferimento al costo opportunità del progetto, ossia al rendimento conseguibile con un investimento equivalente nell’ammontare, nella distribuzione dei flussi e nel profilo di rischio. Costo/opportunità che trae fondamento dal concetto alla base della finanza: la correlazione tra rischio e rendimento.

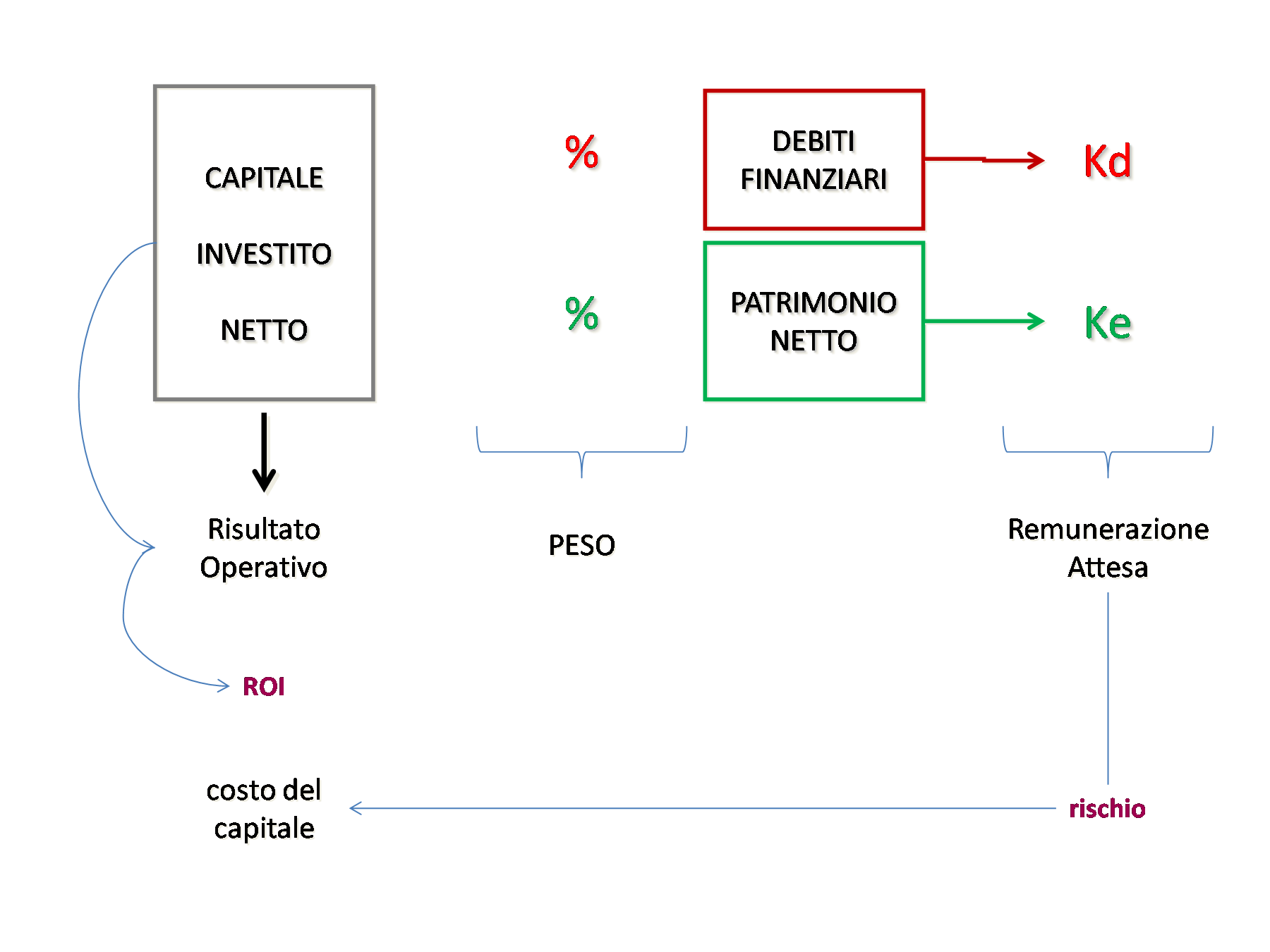

Da ciò si comprende come, per determinare il valore creato/distrutto, è necessario identificare le determinanti del costo del capitale, inteso come costo/opportunità. Sinteticamente, gli elementi chiave attraverso i quali si determina il costo del capitale aziendale sono:

- il costo delle singole fonti di finanziamento, cioè il costo/opportunità degli azionisti (Ke) e il costo del tasso di interesse riconosciuto alle banche per le linee di credito ricevute (Kd)

- il peso delle fonti di finanziamento, cioè il peso in percentuale del capitale apportato dagli azionisti (Patrimonio Netto/Capitale Investito Netto) e il peso in percentuale del capitale apportato dalle banche (Posizione Finanziaria Netta/Capitale Investito netto)

Combinando gli elementi evidenziati, otteniamo che il costo del capitale è determinato dal costo medio ponderato delle fonti di finanziamento (WACC – weighted average cost of capital).

Il Capital Budget in sintesi

Negli ultimi tempi, molte aziende stanno implementando processi di capital budget con cui selezionare e monitorare le opzioni di investimento.

Dato che il focus del capital budget è, sotto la regia del CFO, quello di sviluppare un processo di condivisione tra il management dei razionali della sostenibilità economica – finanziaria e della sua fattibilità, è evidente che il ruolo del CFO diventa quello di offrire le proprie competenze al servizio del management.